本站推荐

书籍资料

- 内容简介

- 作者介绍

- 书籍目录

《基于Python的金融分析与风险管理》(简称“第1版”)自2019年10月1日问世以来,金融市场日新月异,金融行业的数字化、科技化和智慧化快速推进,Python在金融领域的运用也更加广泛和深入。为了更好地满足“数字金融时代”新的发展要求,更全面地讲解Python在金融领域最新、最前沿、最激动人心的实战成果,《基于Python的金融分析与风险管理(第2版)》应运而生,由人民邮电出版社于2021年10月1日出版发行。

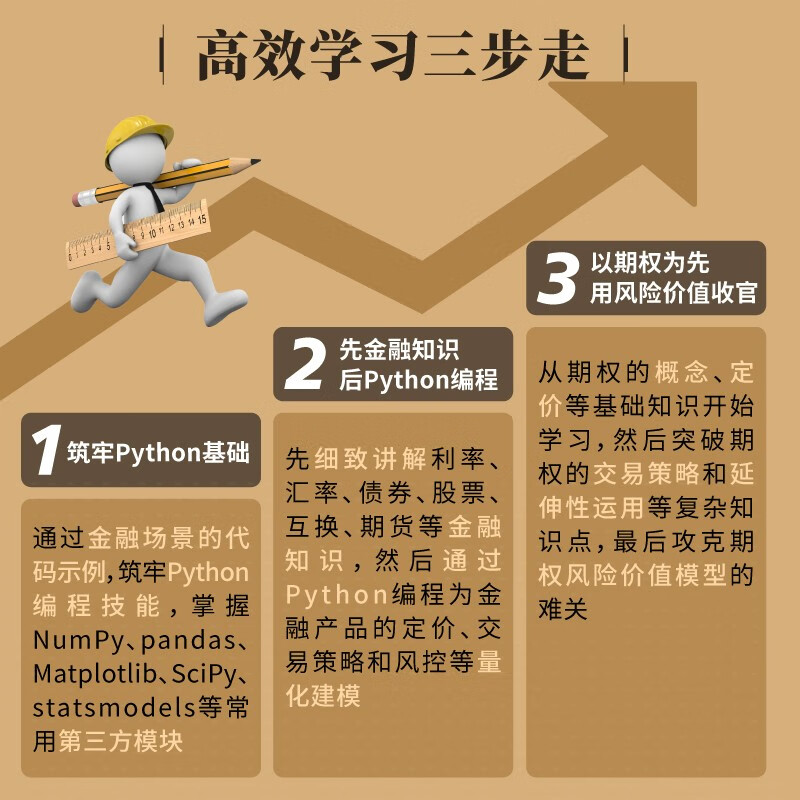

相比第1版,第2版新增约60%的篇幅,从原先的12章扩充至15章,依次划分为基础篇(5章)、中阶篇(5章)以及高阶篇(5章),全书共611页。第2版呈现以下四大特点。

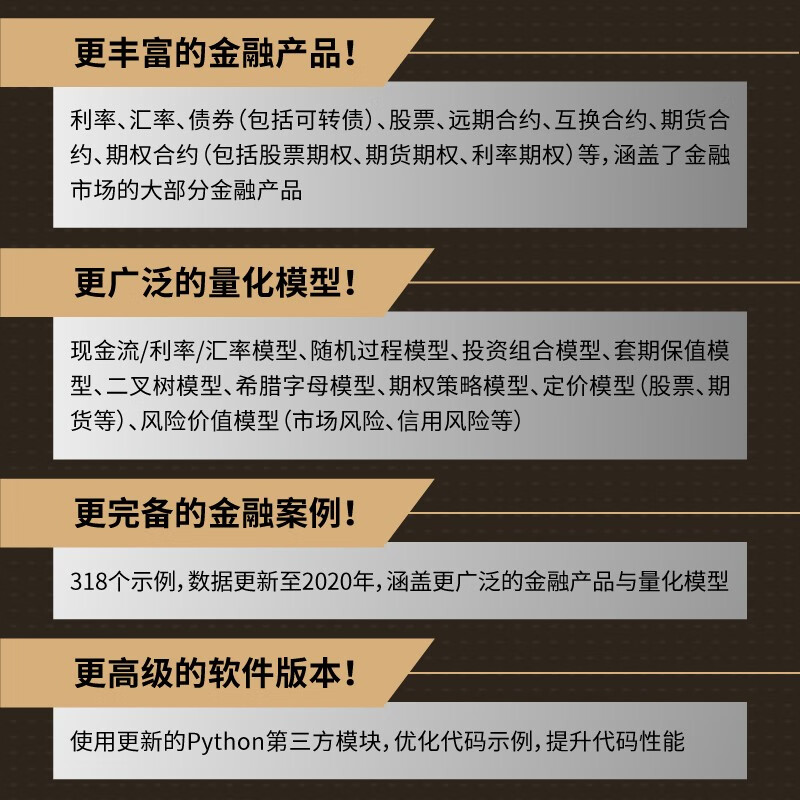

一是更丰富的金融产品。在保留第1版全部金融产品的前提下,第2版新增了即期汇率、远期汇率以及远期外汇合约等汇率产品,利率互换、货币互换以及信用违约互换等互换合约,黄金期货在内的商品期货,可提前行权的美式期权,兼有债性、股性和期权特性的可转换债券,利率上限期权、利率下限期权以及利率双限期权等利率期权,以期货合约作为基础资产的期货期权等,进一步完善“金融知识图谱”。

二是更广泛的量化模型。在完整保留第1版的金融量化模型基础上,第2版新增了现金流模型、汇率套利模型、基于股利的股票定价模型、评估投资组合绩效的卡玛指数、基于现货价格的期货定价模型、用于期权及可转换债券定价的二叉树模型、测度信用风险的模型(债券价差模型和默顿模型)、欧式期货期权定价的布莱克模型以及信用风险价值模型等,使读者能掌握更全面的金融量化分析工具。、

三是更完备的金融示例。第2版的示例数量从第1版的224个增加至318个,以此全面涵盖新增的金融产品与量化模型;同时,对第1版示例的文字内容做了适当调整,涉及的数据更新至2020年,以此体现金融行业和市场的新变化;还针对示例的部分代码做了优化,有利于读者更好地理解,并且提升代码的运行效率。

四是更高级的系统版本。自从第1版推出以来,无论是Python还是在金融领域常用的第三方模块,版本都有了一定的迭代。为此,第2版与时俱进地运用Python以及第三方模块新的版本,从而提升代码的性能。

同时,全球顶流的华人金融学家、南方科技大学金融系主任王树勋教授以及上海财经大学金融学院常务副院长柳永明教授为第2版撰写推荐序,多位业界大咖联袂力荐。

斯文,致力于将Python运用于金融实战的一位金融从业者。

第1篇基础篇

第1章结合金融场景演示Python基本编程

1.1关于Python的简要介绍

1.1.1Python是什么

1.1.2Python的比较优势

1.1.3Python的版本迭代

1.1.4Python的系统部署

1.1.5Spyder及其操作界面

1.2Python的变量赋值与数据类型

1.2.1变量赋值

1.2.2整型

1.2.3浮点型

1.2.4复数

1.2.5字符串

1.3Python的数据结构

1.3.1元组

1.3.2列表

1.3.3集合

1.3.4字典

1.4Python的运算符号

1.4.1基本算术运算符号

1.4.2关系运算符号

1.4.3赋值运算符号

1.4.4成员运算符号

1.5Python的内置函数与自定义函数

1.5.1内置函数

1.5.2自定义函数

1.6Python的句型

1.6.1条件语句

1.6.2循环语句

1.6.3条件语句和循环语句结合

1

7模块的导入与math模块

1.7.1模块导入的若干种方法

1.7.2math模块

1.8本章小结

1.9拓展阅读

第2章结合金融场景演示NumPy模块编程

2.1从一个投资案例讲起

2.2N维数组

2.2.1数组的结构

2.2.2一些特殊的数组

2.3数组的相关功能

2.3.1索引

2.3.2切片

2.3.3排序

2.3.4合并

2.4数组的相关运算

2.4.1数组内的运算

2.4.2数组间的运算

2.4.3矩阵的处理

2.5基于特定统计分布的随机抽样

2.5.1主要的统计分布

2.5.2主要函数及参数

2.5.3随机抽样的示例

2.6现金流模型

2.6.1现金流终值

2.6.2现金流现值

2.6.3净现值与内含报酬率

2.6.4住房按揭贷款的等额本息还款

2.7本章小结

2.8拓展阅读

第3章结合金融时间序列演示pandas模块编程

3.1pandas的数据结构

3.1.1序列

3.1.2数据框

3.1.3外部数据的直接导入

3.1.4创建序列或数据框的时间数列

3.2数据框的可视化

3.2.1中文字体的显示

3.2.2数据框可视化的函数与参数

3.3数据框内部的操作

3.3.1查看数据框的基本性质

3.3.2数据框的索引与截取

3.3.3数据框的排序

3.3.4数据框的更改

3.4数据框之间的合并

3.4.1创建两个新数据框

3.4.2concat函数的运用

3.4.3merge函数的运用

3.4.4join函数的运用

3.5数据框的主要统计函数

3.5.1静态统计函数

3.5.2移动窗口与动态统计函数

3.6本章小结

3.7拓展阅读

第4章结合金融场景演示Matplotlib模块编程

4.1基本函数

4.2曲线图

4.2.1单一曲线图

4.2.2多图绘制

4.3直方图

4.3.1单一样本的直方图

4.3.2多个样本的直方图

4.4条形图

4.4.1垂直条形图

4.4.2水平条形图

4.4.3综合条形图与折线图的双轴图

4.5散点图

4.6饼图

4.7雷达图

4.8K线图

4.9本章小结

4.10拓展阅读

第5章结合金融场景演示SciPy等模块编程

5.1SciPy模块

5.1.1求积分

5.1.2插值法

5.1.3求解方程组

5.1.4最优化方法

5.1.5统计功能

5.2statsmodels模块

5.3波动率模型与arch模块

5.3.1估计波动率

5.3.2ARCH模型

5.3.3GARCH模型

5.3.4arch模块

5.4datetime模块

5.4.1创建时间对象

5.4.2访问时间对象的属性

5.4.3时间对象的运算

5.5本章小结

5.6拓展阅读

第2篇中阶篇

第6章运用Python分析利率与汇率

6.1人民币利率体系

6.1.1中央银行利率

6.1.2金融机构利率

6.1.3金融市场利率

6.2人民币汇率体系

6.2.1人民币汇率制度的演变

6.2.2人民币汇率相关产品

6.2.3人民币汇率指数

6.3利率的度量

6.3.1利率的相对性

6.3.2利率的等价性

6.3.3零息利率

6.4远期利率与远期利率协议

6.4.1远期利率的测算

6.4.2远期利率协议的现金流与定价

6.5汇率报价与套利

6.5.1汇率报价

6.5.2三角套利

6.6远期汇率与远期外汇合约

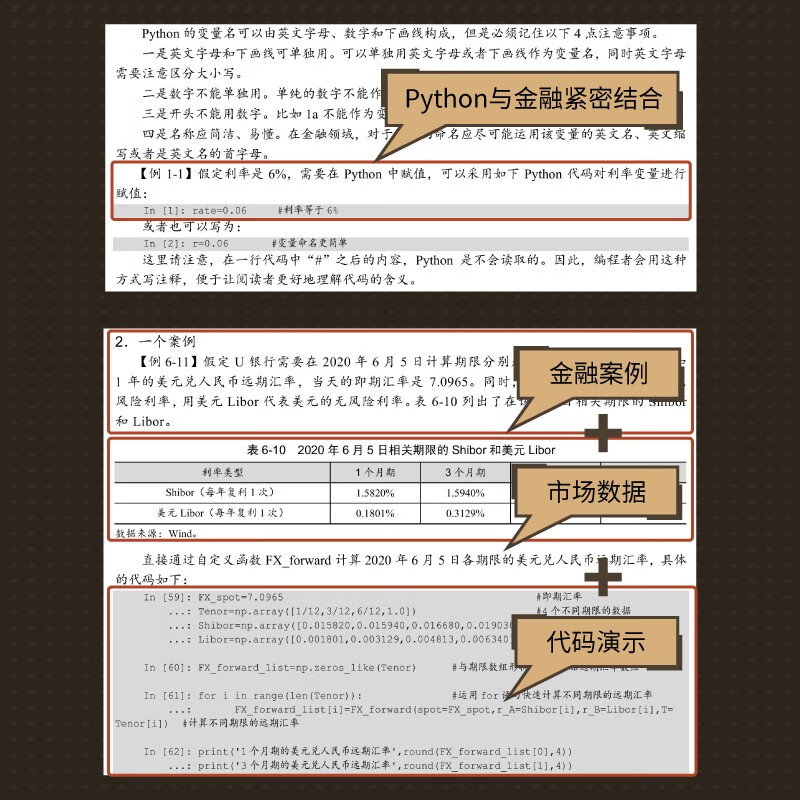

6.6.1远期汇率的测算

6.6.2抵补套利

6.6.3远期外汇合约的定价

6.7本章小结

6.8拓展阅读

第7章运用Python分析债券

7.1债券市场概览

7.1.1债券交易场所

7.1.2债券品种

7.1.3债券数据的服务机构

7.2债券定价与债券收益率

7.2.1债券的核心要素

7.2.2基于单一贴现率的债券定价

7.2.3债券到期收益率

7.2.4基于不同期限贴现率的债券定价

7.2.5通过票息剥离法计算零息利率

7.2.6运用零息利率对债券定价

7.3衡量债券利率风险的线性指标——久期

7.3.1麦考利久期

7.3.2修正久期

7.3.3美元久期

7.4衡量债券利率风险的非线性指标——凸性

7.4.1凸性的表达式

7.4.2凸性的作用

7.5测度债券的信用风险

7.5.1信用评级

7.5.2违约概率与违约回收率

7.5.3通过债券价格测度违约概率

7.6本章小结

7.7拓展阅读

第8章运用Python分析股票

8.1股票市场简介

8.1.1多层次股票市场

8.1.2主要的股票指数

8.2股票内在价值

8.2.1股息贴现模型

8.2.2零增长模型

8.2.3不变增长模型

8.2.4二阶段增长模型

8.2.5三阶段增长模型

8.3股票价格服从的随机过程

8.3.1马尔可夫过程与有效市场假说

8.3.2维纳过程与广义维纳过程

8.3.3几何布朗运动

8.4构建股票最优投资组合

8.4.1投资组合的主要变量

8.4.2投资组合的可行集与有效前沿

8.4.3资本市场线

8.5资本资产定价模型

8.5.1系统风险与非系统风险

8.5.2模型数学表达式及运用

8.5.3证券市场线

8.6投资组合的绩效评估

8.6.1夏普比率

8.6.2索提诺比率

8.6.3特雷诺比率

8.6.4卡玛比率

8.6.5信息比率

8.7本章小结

8.8拓展阅读

第9章运用Python分析互换

9.1互换市场的概况

9.1.1利率互换市场

9.1.2货币互换市场

9.1.3信用违约互换市场

9.2利率互换

9.2.1利率互换的运作机理

9.2.2利率互换的期间现金流

9.2.3利率互换的等价性

9.2.4互换利率的计算

9.2.5利率互换的定价

9.3货币互换

9.3.1货币互换的运作机理

9.3.2双固定利率货币互换的期间现金流

9.3.3固定对浮动货币互换的期间现金流

9.3.4双浮动利率货币互换的期间现金流

9.3.5货币互换的等价性与定价

9.4信用违约互换

9.4.1信用违约互换的运作机理

9.4.2信用违约互换的期间现金流

9.4.3累积违约概率、边际违约概率与存活率

9.4.4信用违约互换价差

9.5本章小结

9.6拓展阅读

第10章运用Python分析期货

10.1期货市场概览

10.1.1期货交易所及期货合约品种

10.1.2商品期货合约的介绍

10.1.3股指期货合约的介绍

10.1.4国债期货合约的介绍

10.1.5期货交易的头寸方向与动机

10.2期货价格与现货价格的关系

10.2.1导致期货价格与现货价格存在差异的因素

10.2.2期货价格与现货价格的关系式

10.2.3期货价格的收敛性

10.3股指期货的套期保值

10.3.1套期保值的类型

10.3.2追加保证金的风险

10.3.3基差风险

10.3.4交叉套期保值

10.3.5滚动套期保值与移仓风险

10.4国债期货的套期保值

10.4.1计息天数规则

10.4.2国债的报价

10.4.3国债期货最终价格

10.4.4国债期货的最廉价交割

10.4.5基于久期的套期保值策略

10.5本章小结

10.6拓展阅读

第3篇高阶篇

第11章运用Python分析期权定价

11.1A股期权市场简介

11.1.1权证市场

11.1.2股票期权合约

11.1.3股指期权合约

11.2期权类型与到期盈亏

11.2.1期权的类型和要素

11.2.2看涨期权的到期盈亏

11.2.3看跌期权的到期盈亏

11.2.4看跌-看涨平价关系式

11.3欧式期权定价——布莱克-斯科尔斯-默顿模型

11.3.1模型介绍

11.3.2期权价格与基础资产价格的关系

11.3.3期权价格与行权价格的关系

11.3.4期权价格与波动率的关系

11.3.5期权价格与无风险收益率的关系

11.3.6期权价格与期权期限的关系

11.3.7内在价值与时间价值

11.4欧式期权定价——二叉树模型

11.4.1一步二叉树模型

11.4.2两步二叉树模型

11.4.3N步二叉树模型

11.5美式期权定价

11.5.1定价的基本思路

11.5.2推广的数学表达式

11.5.3运用矩阵运算

11.5.4美式期权与欧式期权的关系

11.6本章小结

11.7拓展阅读

第12章运用Python测度期权希腊字母与隐含波动率

12.1期权的Delta

12.1.1欧式期权的Delta

12.1.2基础资产价格、期权期限与期权Delta的关系

12.1.3基于Delta的对冲

12.1.4美式期权的Delta

12.2期权的Gamma

12.2.1欧式期权的Gamma

12.2.2基础资产价格、期权期限与期权Gamma的关系

12.2.3美式期权的Gamma

12.3期权的Theta

12.3.1欧式期权的Theta

12.3.2基础资产价格、期权期限与期权Theta的关系

12.3.3美式期权的Theta

12.4期权的Vega

12.4.1欧式期权的Vega

12.4.2基础资产价格、期权期限与期权Vega的关系

12.4.3美式期权的Vega

12.5期权的Rho

12.5.1欧式期权的Rho

12.5.2基础资产价格、期权期限与期权Rho的关系

12.5.3美式期权的Rho

12.6期权的隐含波动率

12.6.1计算隐含波动率的牛顿迭代法

12.6.2计算隐含波动率的二分查找法

12.6.3波动率微笑

12.6.4波动率斜偏

12.7本章小结

12.8拓展阅读

第13章运用Python构建期权交易策略

13.1合成保本票据的策略

13.1.1抽象金融市场的策略运用

13.1.2现实金融市场的策略运用

13.2单一期权与单一基础资产的策略

13.2.1买入备兑看涨期权

13.2.2卖出备兑看涨期权

13.2.3买入保护看跌期权

13.2.4卖出保护看跌期权

13.2.5策略的期间收益

13.3价差交易策略

13.3.1牛市价差策略

13.3.2熊市价差策略

13.3.3盒式价差策略

11.3.4蝶式价差策略

13.3.5日历价差策略

13.4组合策略

13.4.1跨式组合策略

13.4.2序列组合策略与带式组合策略

13.4.3宽跨式组合策略

13.5本章小结

13.6拓展阅读

第14章运用Python分析期权延伸性应用

14.1测度企业的违约风险——默顿模型

14.1.1模型的引出

14.1.2模型的相关细节

14.1.3测度首只违约债券——超日债的违约概率

14.2可转换债券

14.2.1可转换债券的概况

14.2.2可转换债券的定价

14.3期货期权

14.3.1期货期权的概况

14.3.2欧式期货期权的定价——布莱克模型

14.3.3美式期货期权的定价——二叉树模型

14.4利率期权

14.4.1利率期权简介

14.4.2利率上限期权

14.4.3利率下限期权与利率双限期权

14.4.4利率互换期权

14.5本章小结

14.6拓展阅读

第15章运用Python测量风险价值

15.1风险价值概述

15.1.1风险价值的定义

15.1.2风险价值的可视化

15.1.3风险价值的优势与局限

15.2方差-协方差法

15.2.1方差-协方差法的细节

15.2.2方差-协方差法的应用

15.3历史模拟法

15.3.1历史模拟法的细节

15.3.2历史模拟法的运用

15.4蒙特卡罗模拟法

15.4.1蒙特卡罗模拟法的细节

15.4.2蒙特卡罗模拟法的运用

15.5回溯检验、压力测试与压力风险价值

15.5.1回溯检验

15.5.2压力测试

15.5.3压力风险价值

15.5.4比较不同方法测量的风险价值

15.6信用风险价值

15.6.1违约相关性

15.6.2违约时间的高斯copula模型

15.6.3基于因子的相关性结构

15.6.4测度信用风险价值

15.7本章小结

15.8拓展阅读

相关资源

编程不难(全彩图解 + 微课 + Python编程)(鸢尾花数学大系:从加减乘除到机器学习)

2026-05-02

编程不难(全彩图解 + 微课 + Python编程)(鸢尾花数学大系:从加减乘除到机器学习)

2026-05-02