0年投资期,61%收益被成本吞噬

永远记住:复利收益敌不过复利成本

杰出投资者的顶层认知专业人士的介入,反而降低投资收益

第5章单一指标挑选基金持有费率最低

相比基金历史业绩,更应重视持有成本

换手率越靠后,基金业绩越靠前

10年为期,费率最低赚8倍,费率最高赚6倍

寻找表现好的主动型基金,无异大海捞针

杰出投资者的顶层认知低成本、低换手率,成就大赢家

第6章股利年均股利占股市年收益的42%

90年为期,股利复投收益超不复投34倍

主动型成长基金费用吞噬100%股利收益

低成本价值型基金费用只侵蚀2%股利收益

杰出投资者的顶层认知关注股利分配,忽略股价波动

第7章双重惩罚投资时机不佳和基金选择不当

基金表现好吸引资金流入,反之则流出

1991—2016年,股票基金落后指数基金50%

为何低位割肉,高位加仓的情景反复出现?

基金公司挖空心思,推出迎合潮流的新基金

杰出投资者的顶层认知费用和情绪是投资者最大的敌人

第8章税金经常被投资者忽略的重要成本

短线投机会大大增加税费

指数基金具有高度的节税效应

通货膨胀是击垮主动基金的最后一根稻草

杰出投资者的顶层认知指数基金可以避免缴纳资本利得税

第9章经济增长瓶颈树不可能长到天上

市盈率若处于历史高位,超额收益存疑

GDP增长率放缓,股市收益率也会走低

未来债券收益同样可能低于平均

低收益率环境,平衡型基金年收益可能是0.1%

高成本主动型基金将是糟糕之选

杰出投资者的顶层认知主动型基金费用应该和被动型一致

第10章选出长期赢家如同草堆寻针

46年里,80%的基金不复存在

只有两只基金收益超标普500指数2%

彼得·林奇成名基金现在也持续落后大盘

资产规模越大,主动型基金表现越差

与其草堆里寻针,不如买下整个草堆

杰出投资者的顶层认知巴菲特认同指数基金并写进遗嘱

第11章均值回归收益总会向平均值靠拢

业绩出众的基金缺乏持续性

历史数据表明:大多基金收益是随机的

明星基金很少是恒星,多数不过是彗星

根据历史业绩挑选基金,结果往往跑输市场

杰出投资者的顶层认知过去业绩不能代表未来

第12章投资顾问不能为你选出稳赚的基金

美国70%的投资家庭依赖专业人士

哈佛商学院研究:投资顾问加剧亏损

靠顾问赚2.9%,自主投资赚6.6%

世界最大股票经纪公司让投资者亏损超80%

智能顾问增长迅猛,或许成为顾问领域重要参与者

杰出投资者的顶层认知选择指数产品作为一种信仰

第13章利润之源尽可能低的总成本

50年后,仅2%主动型基金胜过指数基金

跟踪同一指数,不同公司收费却不同

要确保收益归你,而不是归基金公司

追逐热门基金,往往是失败的开始

杰出投资者的顶层认知赶走投资顾问,降低投资换手率

第14章债券市场指数化产品同样优势突出

当市场暴跌时,债券可以提供保护

垃圾债券比例越高,风险越大

主动型债券业绩大多落后其基准指数

债券指数基金与股票指数基金具有相似价值

杰出投资者的顶层认知也应重视债券指数基金的成本优势

第15章ETF脱离了指数基金创立的初衷

ETF会让投资者陷入频繁买卖的陷阱

ETF增长迅猛,其风险直追个股波动

实时交易ETF,只会徒增摩擦成本

即使业绩优秀的ETF,仅有1只股东收益占优

如果不能长期持有ETF,注定成为输家

杰出投资者的顶层认知增强型指数,只会增加发行公司收益

第16章承诺高收益理性和历史的双重违背

基金公司为了赚钱,巧立新指数基金

嘴上说着为投资者好,却掏走投资者收益

加权因子指数基金,看似很美却是水中月

过分追求高收益必然招致失败

杰出投资者的顶层认知新因子指数基金如同匆匆过客,转瞬即逝

第17章证券分析之父教诲选择防御型投资

指数基金理念起源于格雷厄姆

真正的财富不是靠交易,而是源于价值的增长

坚守多元化投资策略,获取属于自己的蛋糕

超额收益必承担额外风险,且增加交易成本

杰出投资者的顶层认知格雷厄姆、巴菲特都推崇指数基金理念

第18章资产配置1构建组合的普遍原则

关注股债配置比例,少考虑具体基金

配股比例应与自己的风险容忍度一致

聪明投资者的四项抉择

成本,还是成本!再怎么重视都不过分

资产配置没有唯一答案,自己舒适就好

第19章资产配置2制定退休规划

较长投资周期,配置100%指数基金

根据自己年龄,弹性构建投资组合

筹划退休收入的所有可行途径

配置海外资产要慎之又慎

首选低成本、基于指数的目标日期基金

社会保险在组合里扮演着重要角色

资产配置和支取要随环境而保持灵活性

杰出投资者的顶层认知博格理念完胜,越简单越实用

第20章坚守指数基金永不过时的投资常识

巴菲特:指数基金能击败大多数专业人士

相信常识,拿走本属于自己那份收益

博格与富兰克林跨时空对话

不要行动——待着就好

杰出投资者的顶层认知投资指数基金,一定要坚持到底

致谢

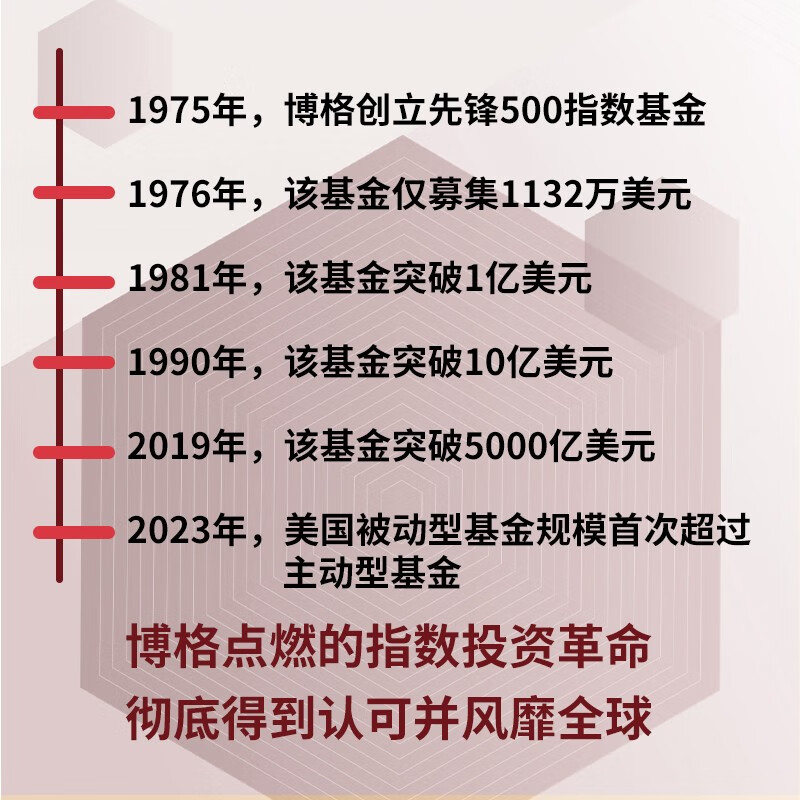

博格的传奇人生一个人塑造一个行业

附录博格50年投资心得

基金

基金投资入门与进阶指南

基金

基金投资从入门到精通